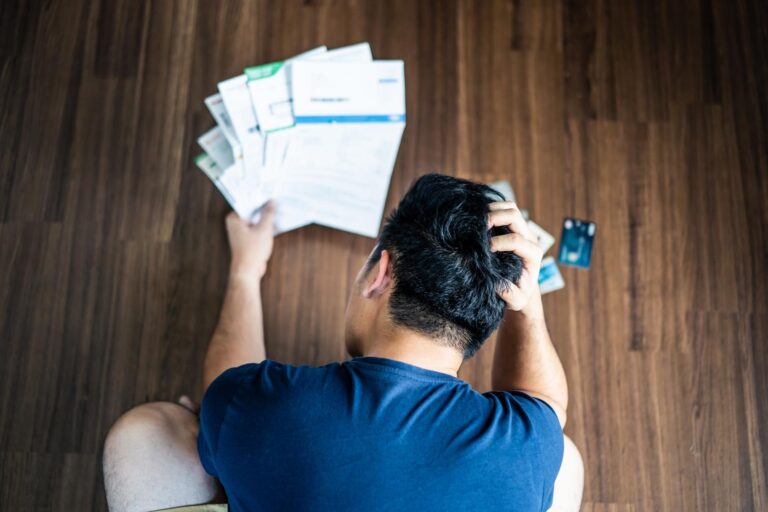

J'ai récemment commencé mon premier emploi stable. Malgré cette stabilité nouvelle, je me sentais submergée par les dettes de cartes de crédit accumulées durant mes études. Avec un solde totalisant 12 000 $ et des taux d'intérêt dépassant 20 %, j'avais du mal à suivre les paiements mensuels.

J'ai donc décidé d'explorer la consolidation de dettes et ai choisi d'utiliser les services d'une coopérative de crédit locale. Grâce à cette décision, j'ai pu regrouper tous mes paiements en un seul prêt à taux réduit de 8 %. Ce changement me permet de sauver environ 200 $ par mois, ce qui est un véritable soulagement. Je suis convaincue que je pourrai rembourser intégralement ma dette en quatre ans tout en améliorant ma cote de crédit.

Cela m'a vraiment aidée à retrouver une tranquillité d'esprit en sachant que mes finances sont sur la bonne voie.

Nous sommes parents de deux jeunes enfants, et comme beaucoup de familles, nous avons fait face à des dépenses imprévues qui se sont accumulées en dettes. Entre les prêts auto et les cartes de magasin, nous avions près de 25 000 $ en dettes, ce qui mettait une pression constante sur notre budget familial.

C'est alors que nous avons décidé de contacter Desjardins pour explorer les options de consolidation de dettes. Grâce à leur aide, nous avons pu consolider toutes nos dettes en un seul prêt avec un échéancier de cinq ans. Ce changement a réduit nos paiements mensuels combinés de 400 $, offrant ainsi un répit financier bien nécessaire.

Cette consolidation nous a permis de mieux gérer notre budget mensuel, nous donnant ainsi la latitude pour commencer à épargner pour l'avenir de nos enfants. En fin de compte, se débarrasser de cette pression financière a été un changement de vie, nous permettant de nous concentrer sur ce qui compte le plus : notre famille.

Je viens tout juste de prendre ma retraite à 65 ans. Avec les rénovations de la maison et un coup de main pour mes petits-enfants, mes dettes se sont accumulées, totalisant 15 000 $. Pas facile à gérer avec une pension fixe !

J’ai donc trouvé un programme de consolidation pour ceux avec un mauvais crédit. Même si le taux d’intérêt était un peu plus élevé, ça m'a permis de réduire mes paiements mensuels. Maintenant, je n’ai plus qu’un seul paiement à faire chaque mois et ça a vraiment allégé mon stress.

Grâce à cette consolidation, je profite enfin de ma retraite comme il se doit, sans me casser la tête avec les factures. C’est un vrai soulagement, je retrouve enfin du temps pour moi et pour profiter de la vie et de ma famille.