La consolidation de dettes est souvent perçue comme une bouée de sauvetage pour ceux qui cherchent à simplifier leurs finances et à réduire leur fardeau mensuel. Mais, que se passe-t-il lorsque votre historique de crédit est loin d’être parfait ? Est-il possible de consolider vos dettes avec un mauvais crédit ?

La réponse est généralement oui, bien que le chemin puisse être semé d’embûches…

- Dans cet article, nous examinerons ce qu'implique un mauvais crédit et comment il affecte la capacité à consolider des dettes. Nous explorerons également les défis rencontrés par ceux qui ont un mauvais crédit et les solutions possibles, y compris le recours à une institution financière.

Préparez-vous à explorer les facettes de la consolidation de dettes, même en présence d’un mauvais historique de crédit !

Qu’est-ce que la consolidation de dettes ?

La consolidation de dettes est une stratégie financière qui consiste à regrouper plusieurs dettes en un seul et unique prêt. L’idée principale est de simplifier les remboursements en ne gardant qu’un seul créancier et une seule échéance chaque mois, souvent avec un taux d’intérêt réduit.

*Cela peut inclure des dettes de cartes de crédit, des prêts personnels ou d’autres types d’engagements financiers.

Pourquoi choisir cette option ?

Les gens choisissent cette option pour plusieurs raisons. Premièrement, cela permet de réduire le stress associé à la gestion de multiples paiements, minimisant ainsi le risque de retards ou d’oublis de paiement. De plus, un taux d’intérêt plus bas peut se traduire par des économies considérables sur le long terme. Enfin, pour certains, cela offre une structure de remboursement plus prévisible et transparente, leur permettant de mieux gérer leur budget et de travailler vers la réduction de leur endettement global.

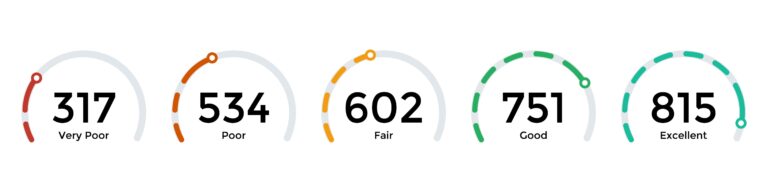

Qu'est-ce qui est considéré comme un mauvais crédit?

Votre score de crédit est une valeur numérique qui reflète votre historique de crédit et votre capacité à gérer vos finances. Ce score est crucial pour les prêteurs lorsqu’ils évaluent votre capacité à rembourser un nouveau prêt.

Les scores de crédit varient généralement de 300 à 850, et ils se divisent en différentes tranches qui déterminent votre “santé” financière.

En général, un mauvais crédit est considéré comme tout score en dessous de 580 !

Voici un tableau pour vous aider à comprendre ces tranches :

| Tranche de Score | Évaluation du Crédit |

| 800 – 850 | Excellent |

| 740 – 799 | Très bon |

| 670 – 739 | Bon |

| 580 – 669 | Moyen |

| 300 – 579 | Mauvais |

- Les personnes ayant un mauvais score de crédit (300-579) peuvent éprouver des difficultés à obtenir de nouveaux crédits ou des prêts à des taux d'intérêt favorables. Cela est souvent dû à un historique de paiements en retard, à une utilisation excessive de crédit, ou à des évènements financiers négatifs tels que des faillites. Pour améliorer leur score, il est crucial d'adopter de bonnes pratiques financières, comme régler leurs factures à temps et réduire leur niveau d'endettement.

Pourquoi est-il difficile de consolider une dette avec un mauvais crédit?

Consolider une dette avec un mauvais crédit peut être un défi pour plusieurs raisons.

Tout d’abord, les prêteurs perçoivent un mauvais crédit comme un signal de risque accru. Les antécédents de défauts de paiement ou d’utilisation excessive de crédit réduisent la confiance des prêteurs en votre capacité à rembourser le prêt. En conséquence, les prêteurs peuvent imposer des conditions plus strictes ou exiger des garanties pour réduire leur exposition au risque.

Ensuite, les taux d’intérêt offerts aux emprunteurs avec un mauvais crédit sont généralement plus élevés. Cela signifie que, même si vous parvenez à obtenir un prêt de consolidation, le coût total du prêt peut être significativement amplifié par ces taux défavorables, ce qui limite les avantages de la consolidation.

*Par ailleurs, les options disponibles pour la consolidation sont souvent réduites. Les prêteurs traditionnels peuvent se montrer réticents, obligeant les emprunteurs à se tourner vers des institutions spécialisées ou des prêteurs alternatifs qui pourraient facturer des frais supplémentaires ou offrir des conditions moins favorables.

Enfin, un mauvais crédit peut également affecter la flexibilité des termes de remboursement, vous laissant potentiellement avec moins de marge de manœuvre pour négocier des conditions qui s’adaptent à votre situation financière. Ces facteurs combinés rendent le parcours vers la consolidation de dettes plus complexe mais pas insurmontable avec une planification et des recherches appropriées.

Comment peut-on consolider ses dettes avec un mauvais crédit?

Consolider ses dettes avec un mauvais crédit est possible, bien que le processus puisse être plus complexe et nécessiter des stratégies particulières. Voici quelques approches pour y parvenir :

Agences de conseil en crédit

Ces organisations peuvent vous aider à élaborer un plan de gestion de la dette qui intègre la consolidation.

Elles négocient souvent avec vos créanciers pour réduire les taux d’intérêt et les paiements mensuels, vous permettant ainsi de regrouper vos dettes en un seul paiement plus abordable chaque mois.

Prêteurs spécialisés dans le mauvais crédit

Certains prêteurs s’adressent spécifiquement aux individus ayant un crédit faible. Bien que ces prêts puissent avoir des taux d’intérêt plus élevés, ils restent une option viable si vous ne pouvez pas obtenir de prêt traditionnel.

Assurez-vous de comparer les conditions et de lire attentivement les termes du prêt pour éviter les frais cachés.

Co-signataire

Envisager d’avoir un co-signataire pour votre prêt de consolidation peut être une excellente stratégie si votre crédit est mauvais. Un co-signataire est une personne ayant un historique de crédit solide qui accepte de partager la responsabilité de rembourser le prêt avec vous.

En faisant appel à un co-signataire, vous pouvez augmenter vos chances d’approbation et obtenir des conditions de prêt plus favorables, comme des taux d’intérêt réduits.

Sécuriser la consolidation avec un actif

Si vous possédez des actifs de valeur, comme une maison ou une voiture, vous pourriez les utiliser pour garantir votre prêt de consolidation.

Cela peut rassurer le prêteur quant à votre capacité à rembourser le prêt, potentiellement obtenant ainsi des conditions plus favorables malgré votre crédit moins qu’idéal.

En explorant ces options de manière proactive et en pesant soigneusement les avantages et les inconvénients, vous pouvez trouver une solution de consolidation qui fonctionne pour votre situation financière actuelle, même avec un mauvais crédit.

Est-il possible de consolider ses dettes avec son institution financière?

Il est compréhensible que les étapes présentées précédemment puissent sembler être un dernier recours ou même intimidantes. Cependant, vous pouvez toujours essayer de consolider vos dettes directement avec votre banque, ce qui peut s’avérer être une option plus rassurante pour certains.

Travailler avec votre institution financière actuelle présente certains avantages. Si vous avez une relation de longue date avec votre banque, cela peut jouer en votre faveur, car la banque est déjà familière avec votre historique financier global, facilitant ainsi les négociations pour obtenir un prêt de consolidation.

Cependant, il est important de noter que les banques ont souvent des critères stricts en matière de prêt, et un mauvais crédit peut limiter vos options. Les banques traditionnelles évaluent généralement les risques associés à chaque emprunt, et un score de crédit faible peut entraîner des taux d’intérêt plus élevés ou des exigences de garantie.

Pour augmenter vos chances de succès, il est conseillé de préparer un dossier solide avant d’approcher votre banque. Mettez en avant tout progrès récent dans la gestion de votre dette et proposez un plan de remboursement concret et réaliste. Soyez transparent sur votre situation financière et ouvrez la discussion pour explorer les options disponibles.

- Ne vous découragez pas si votre institution financière actuelle ne peut pas répondre à vos besoins. Vous pouvez envisager les solutions présentées plus tôt, comme travailler avec une agence de conseil en crédit. Ces agences peuvent négocier des termes plus souples ou vous aider à explorer des alternatives comme les coopératives de crédit ou les prêteurs spécialisés. Chaque voie offre des perspectives différentes pour gérer vos dettes efficacement.

Quels sont les avantages et les inconvénients de la consolidation de dettes pour les personnes avec un mauvais crédit?

La consolidation de dettes pour les personnes avec un mauvais crédit présente plusieurs avantages, mais elle comporte aussi des inconvénients à considérer.

Avantages potentiels :

- Simplification des paiements : En regroupant plusieurs dettes en un seul prêt, la gestion financière est souvent plus simple avec un paiement mensuel unique à gérer.

- Possibilité de réduire le coût des intérêts : Bien que les taux d'intérêt puissent être plus élevés en raison d'un mauvais crédit, il est parfois possible de trouver un taux global plus bas qu'en cumulant les taux de plusieurs dettes.

- Amélioration du crédit : Si les paiements de consolidation sont effectués à temps, cela peut progressivement améliorer votre score de crédit.

Points à surveiller :

- Taux d'intérêt élevé : Les personnes avec un mauvais crédit peuvent se voir offrir des taux d'intérêt élevés, ce qui peut réduire les avantages financiers de la consolidation.

- Risques associés aux garanties : Si vous utilisez un actif comme garantie, vous courez le risque de le perdre en cas de défaut de paiement.

- Frais cachés : Soyez vigilant quant aux pénalités de remboursement anticipé et à d'autres frais qui pourraient alourdir le coût total du prêt.

Autres alternatives à la consolidation de dettes

Lorsqu’une consolidation de dettes traditionnelle n’est pas la solution idéale, d’autres options existent pour gérer votre endettement de manière efficace :

Règlement de dettes

Vous pouvez négocier avec vos créanciers pour réduire le montant total de la dette. Bien que cela puisse réduire la dette, cela peut également nuire à votre crédit.

Marge de crédit personnelle

Si vous êtes admissible, une marge de crédit peut être utilisée pour rembourser des dettes à taux d’intérêt élevé, offrant une solution de paiement plus flexible.

Prêts entre pairs

Il s’agit d’un modèle de prêt innovant où vous empruntez de l’argent directement auprès d’autres individus, souvent à des taux plus compétitifs que ceux proposés par les banques traditionnelles.

Proposition de consommateur

Au Canada, cette option permet de négocier avec les créanciers pour réduire la dette tout en évitant la faillite. Elle suspend les intérêts et propose un plan de remboursement adapté à vos capacités financières.

Cliquez ici pour en savoir plus sur la proposition de consommateur !

Faillite personnelle

Cela reste une option de dernier recours en raison de son impact majeur sur votre crédit. Cependant, elle efface certaines dettes non garanties, offrant un nouveau départ financier.

Conseils pour améliorer son crédit avant la consolidation

Avant de procéder à une consolidation de dettes, renforcer son crédit est une étape stratégique importante.

Voici quelques conseils pratiques :

Assurez-vous de payer toutes vos factures à temps. L’historique de paiement est un facteur crucial dans le calcul de votre cote de crédit, et le moindre retard peut avoir un impact négatif significatif.

Essayez de maintenir votre taux d’utilisation de crédit sous la barre des 30%. Cela signifie garder le solde de vos cartes de crédit bien en deçà de leurs limites, ce qui est un indicateur positif de votre gestion financière.

Utilisez votre droit de consulter gratuitement votre rapport de crédit par TransUnion et Equifax une fois par an pour vérifier son exactitude. Corriger les erreurs potentielles peut aider à améliorer votre score.

Montrer que vous pouvez gérer différents types de crédit, comme des prêts auto ou à tempérament, renforce votre profil global de crédit

Établissez un budget pour gérer vos dépenses mensuelles de manière plus rationnelle. Cela permet d’allouer suffisamment de fonds pour payer les dettes et éviter des frais supplémentaires.

- En améliorant activement votre crédit, vous mettez toutes les chances de votre côté pour obtenir de meilleures conditions lors d'une consolidation de dettes. Un bon historique de paiements ponctuels et une solide gestion budgétaire sont incontournables pour renforcer votre situation financière.

En conclusion, même avec un mauvais crédit, il existe plusieurs stratégies pour gérer et consolider vos dettes, y compris le recours à votre institution financière et l’exploration d’autres solutions comme les propositions de consommateur ou les prêts entre pairs. Renforcer votre crédit en adoptant des pratiques financières judicieuses, telles que le paiement ponctuel des factures et la gestion efficace de votre budget, peut améliorer vos perspectives et vous offrir de meilleures conditions pour tout nouvel emprunt.

Il est essentiel d’explorer toutes les options disponibles et de mesurer les avantages et inconvénients de chaque solution en fonction de votre situation personnelle. N’hésitez pas à consulter des professionnels, tels que des conseillers financiers ou des syndics autorisés en insolvabilité, pour obtenir des conseils adaptés à vos besoins. Prendre le temps de bien comprendre chaque option vous aidera à faire des choix éclairés et à établir une base solide pour un avenir financier plus stable.

Sortez-vous des dettes dès maintenant !

Remplissez notre court formulaire pour être mis en contact avec un expert en endettement qui vous aidera à trouver la meilleure solution adaptée à votre situation.

Ne laissez pas les dettes peser sur votre avenir financier—agissez aujourd’hui pour reprendre le contrôle de vos finances.